Las lagunas jurídicas de la Ley de Transparencia y Acceso a la Información Pública del Estado de Zacatecas han permitido que el órgano garante entregue reconocimientos a sujetos obligados por cumplir al 100% con sus obligaciones de transparencia, paradójicamente, sin cumplirlas.

La semana pasada, los comisionados del Instituto Zacatecano de Transparencia, Acceso a la Información y Protección de Datos Personales (IZAI), Fabiola Torres, Samuel Montoya y Nubia Barrios informaron que al menos 20 sujetos obligados cumplieron al 100% con esta disposición en julio pasado y a los cuales entregaron su respectivo reconocimiento.

Luego se informó de otros 25 sujetos obligados que cumplieron en el tema en los 20 días hábiles que tenían como plazo para solventar observaciones. Sin embargo, este supuesto cumplimiento del 100% en sus obligaciones de transparencia es muy relativo, pues comprobado está que únicamente basta con que el sujeto obligado cargue un solo documento en la Plataforma Nacional de Transparencia (PNT) para cumplir con dicha obligación.

Así se ha encontrado que del total de contratos de obras, bienes y servicios en un trimestre, se cumple con esta obligación publicando únicamente un solo documento, que puede ser desde un contrato; un oficio notificando que durante el periodo no se registró la contratación de obras, bienes o servicios; o un oficio informando que la facultad de celebrar dichos contratos corresponde a otra dependencia.

Si bien la PNT es una herramienta que permite acceder a información pública, hasta la fecha aún “se está a expensas de la buena voluntad de los sujetos obligados para transparentar al 100% su información pública”.

La anterior premisa, y el marco legal tan obsoleto en materia de transparencia, han permitido que muchos sujetos obligados continúen en la opacidad, ocultando información de interés público, como el caso que ocupa esta investigación: la información financiera.

¿Austeridad o ineficiencia en el gasto?

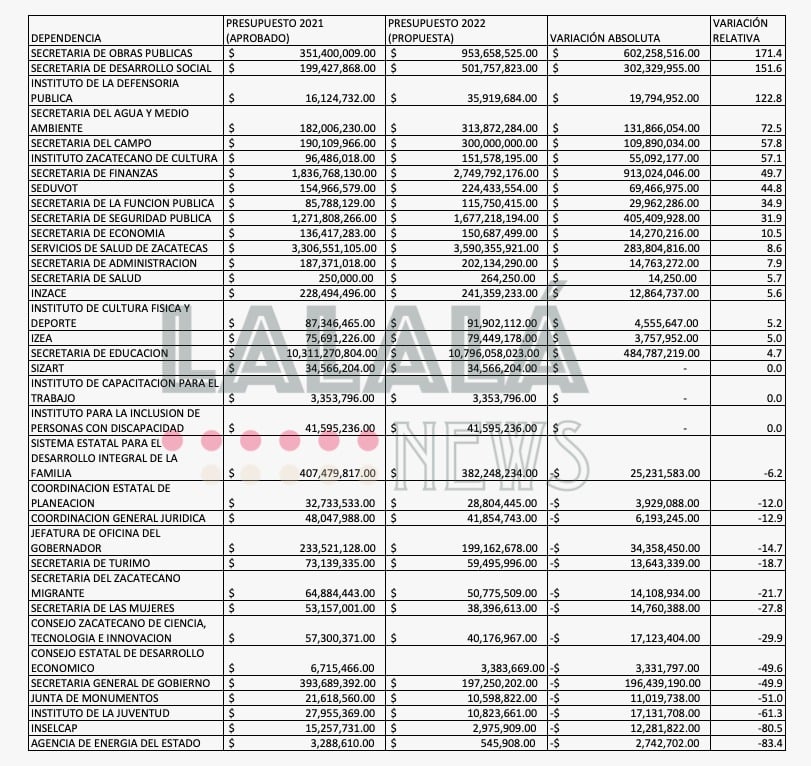

El pasado 9 de diciembre del 2021, la 64 Legislatura aprobó por mayoría el Presupuesto de Egresos 2022, en el que al menos para el Poder Ejecutivo se consideraba un monto de 23 mil 947 millones 885 mil 162 pesos.

De acuerdo con el presupuesto aprobado y publicado en el Periódico Oficial, los principales incrementos se reflejaron en dependencias como la Secretaría de Finanzas (49.7%, sobre todo el capítulo 7000, destinado a “inversiones financieras”), Secretaría de Obras Públicas (171.4%), Secretaría de Seguridad Pública (31.9%) y la Secretaría de Desarrollo Social (151.6%).

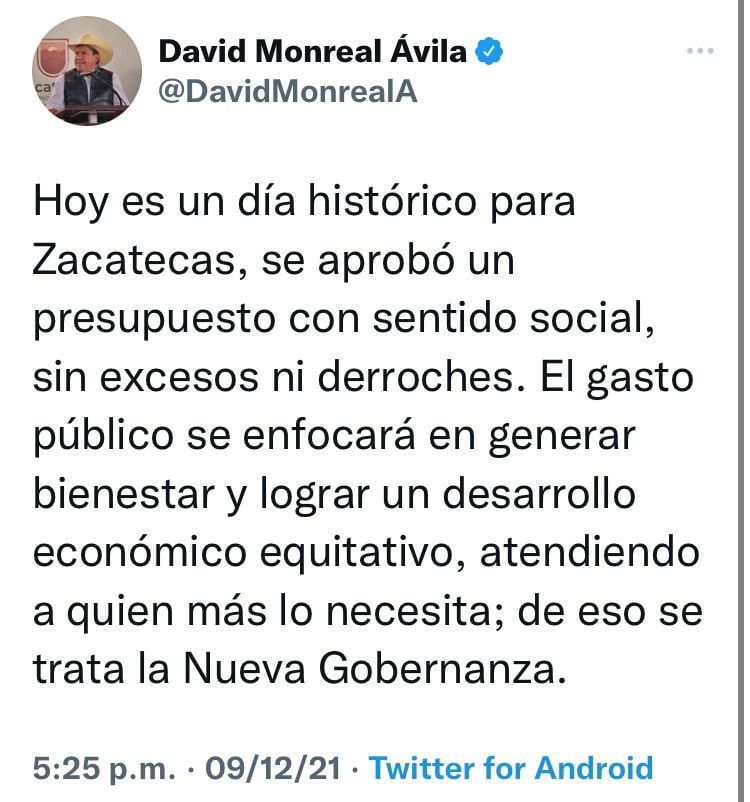

El día que fue aprobado el Presupuesto de Egresos, el gobernador David Monreal celebró la noticia en sus redes sociales: “hoy es un día histórico para Zacatecas, se aprobó un presupuesto con sentido social, sin excesos ni derroches. El gasto público se enfocará en generar bienestar y lograr un desarrollo económico equitativo, atendiendo a quien más lo necesita; de eso se trata la nueva gobernanza”.

Del total del presupuesto aprobado, al 30 de junio de este año (es decir, a la mitad del ejercicio fiscal), el Poder Ejecutivo acumulaba subejercicios por más de 2 mil millones de pesos, según los informes financieros de la Secretaría de Finanzas (SEFIN), la principal fuente de información hasta este momento.

El tema fue expuesto recientemente por la diputada Gabriela Basurto en su intervención en Asuntos Generales durante la sesión de la Comisión Permanente el pasado 16 de agosto.

En la relación de subejercicios, la diputada local hizo un recuento del recurso que las dependencias de la administración pública centralizada no había ejercido en los primeros seis meses del año y que correspondían principalmente a los capítulos 4000 y 6000.

La información se sustentaba únicamente en los informes financieros de la SEFIN con corte al 30 de junio y reflejaba subejercicios en dichos capítulos en las siguientes dependencias de la administración pública centralizada:

- Secretaría de Obras Públicas: 500 millones de pesos

- Secretaría de Salud: 500 millones de pesos

- Secretaría de Desarrollo Social: 306 millones de pesos

- Secretaría del Agua y Medio Ambiente: 234 millones de pesos

- Secretaría del Campo: 83 millones de pesos

- Secretaría de Educación: 160 millones de pesos

- Secretaría de Desarrollo Urbano: 150 millones de pesos

- Secretaría de Seguridad Pública: 57 millones de pesos

- Secretaría General de Gobierno: 42 millones de pesos

- Secretaría del Zacatecano Migrante: 35 millones de pesos

- Secretaría de Economía: 33 millones de pesos

A raíz de esta información, los diputados del bloque oficial Maribel Galván, Ernesto González Romo, Imelda Mauricio y Armando Delgadillo explicaron durante una rueda de prensa el pasado 23 de agosto que no había tales subejercicios debido a que “no había concluido el ejercicio fiscal”, además de insistir que había algunos retrasos debido a los tiempo naturales que requieren las licitaciones y adjudicaciones.

La misma semana, el secretario de Finanzas, Ricardo Olivares Sánchez, declaró en varios medios de comunicación que no existían tales subejercicios como los señalados por la diputada Gabriela Basurto y como lo evidenciaron en múltiples ocasiones algunos medios de comunicación, incluyendo Lalalá News.

El propio secretario reiteraba la postura de que se trataba de pequeños retrasos por las condiciones de las licitaciones y adjudicaciones, así como la ministración de participaciones y aportaciones federales.

Hubo incluso quien pretendía atribuir estos subejercicios a las medidas de “austeridad republicana” de la actual administración; no obstante, como se recordará, el 8 de enero de este año se publicó en el Periódico Oficial del Gobierno del Estado de Zacatecas el “Acuerdo que modifica los lineamientos de austeridad republicana en materia de recursos humanos para la administración pública del Poder Ejecutivo del Estado de Zacatecas”.

Posteriormente, el 26 de enero, se publicó el “Acuerdo administrativo que fomenta la austeridad republicana para el estado de Zacatecas en materia de parque vehicular” y el 30 de marzo, los “lineamientos para la integración, operación y funcionamiento del comité de evaluación de las medidas de austeridad del Poder Ejecutivo”.

Las medidas citadas corresponden únicamente a capítulos 1000, 2000 y 3000. Ninguno se refería a los capítulos hoy señalados por subejercicios y que abarcan principalmente transferencias de recursos para la operación de programas o para inversión pública (principalmente infraestructura).

Sin embargo, los informes financieros de la Secretaría de Finanzas no son del todo confiables, pues las cifras difieren de lo que se reporta por otras vías que también son oficiales, pero sin ser cotejadas y armonizadas bien podrían constituir delitos federales.

Inconsistencias en el Presupuesto de Egresos

El pasado 1 de septiembre, la propia Secretaría de Finanzas publicó en su portal el informe de Avance de Gestión, en cuyos informes individuales se confirman los subejercicios ya detectados desde que la misma dependencia diera a conocer a finales de julio sus informes financieros correspondientes al segundo trimestre del 2022.

No obstante, al cotejar dichas cifras con los informes financieros que publican las propias dependencias en la PNT, se detectó una importante diferencia entre el presupuesto aprobado por la 64 Legislatura en diciembre de 2021 y el presupuesto asignado a las dependencias a partir de este año.

Por ejemplo, en el caso de algunos organismos públicos descentralizados, se detectaron las siguientes diferencias que hacen preguntarse por qué algunas dependencias tuvieron incrementos y otras severos recortes, y cuyos montos no necesariamente corresponden a seis meses de ejercicio del presupuesto:

| DEPENDENCIA | MONTO APROBADO EN PRESUPUESTO | MONTO REPORTADO EN INFORMES FINANCIEROS | DIFERENCIA |

| CONSEJO ESTATAL DE DESARROLLO ECONÓMICO | $3,383,669.00 | $1,630,269.00 | -$1,753,400.00 |

| COZCYT | $40,176,967.00 | $41,712,134.00 | $1,535,167.00 |

| SERVICIOS DE SALUD DE ZACATECAS | $3,590,355,921.00 | $4,307,662,654.00 | $717,306,733.00 |

| INSTITUTO DE LA DEFENSORÍA PÚBLICA | $35,919,684.00 | $27,366,872.00 | -$8,552,812.00 |

| INCUFIDEZ | $91,902,112.00 | $49,143,948.00 | -$42,758,164.00 |

| SIZART | $34,566,204.00 | $9,585,499.00 | -$24,980,705.00 |

| PATRONATO ESTATAL DE VOLUNTARIOS | $2,803,879.00 | $3,407,965.00 | $604,086.00 |

| IZEA | $79,499,178.00 | $94,145,616.00 | $14,646,438.00 |

| INSTITUTO DE CAPACITACIÓN PARA EL TRABAJO | $3,353,796.00 | $9,927,955.00 | $6,574,159.00 |

| INSTITUTO ZACATECANO DE CULTURA | $151,578,195.00 | $89,859,695.00 | -$61,718,500.00 |

| IZCE | $241,359,233.00 | $149,993,049.00 | -$91,366,184.00 |

| JUNTA DE MONUMENTOS | $10,598,822.00 | $8,067,009.00 | -$2,531,813.00 |

| INSTITUTO DE LA JUVENTUD | $10,823,661.00 | $5,411,982.00 | -$5,411,679.00 |

| INSTITUTO DE ATENCIÓN A PERSONAS CON DISCAPACIDAD | $41,595,236.00 | $20,902,349.00 | -$20,692,887.00 |

| SECRETARÍA EJECUTIVA DEL SISTEMA ESTATAL ANTICORRUPCIÓN | $4,206,733.00 | $3,240,867.00 | -$965,866.00 |

| CENTRO DE CONCILIACIÓN LABORAL | $13,251,381.00 | $3,635,987.00 | -$9,615,394.00 |

Al respecto, el Instituto de Selección y Capacitación (INSELCAP) para esta obligación de transparencia (información financiera) publicó el informe de la Cuenta Pública 2021 para el primero y segundo trimestres del 2022, por lo que fue imposible conocer su información financiera como el resto de los OPD’s, una muestra de que el IZAI no verifica a profundidad que los sujetos obligados cumplan con sus obligaciones.

Es importante destacar que únicamente se pudieron encontrar en la PNT los informes financieros de la mayoría de las dependencias de la administración pública descentralizada; sin embargo, pese a que se trata de sujetos obligados que utilizan recursos públicos, no hubo registros de informes financieros de las dependencias de la administración pública centralizada.

En todos los casos remitían al ciudadano al portal de la Secretaría de Finanzas por ser la facultada para proporcionar dicha información. Lo anterior, motivado por las lagunas jurídicas de la Ley de Transparencia y la laxa revisión de obligaciones por parte del órgano garante, conduce a la imposibilidad de conocer realmente el presupuesto asignado a dichas dependencias y hasta dónde podrían llegar los subejercicios.

En el fondo, había otros motivos para ocultar información, pero al hacerlo dejaron evidencias que sugieren que el recurso está detenido. ¿Quiénes son los responsables de estos subejercicios y de esta disparidad en la información financiera que podrían constituir diversos delitos federales?, ¿a dónde se canaliza el recurso que no han ejercido las dependencias?

La verdad detrás de los subejercicios

Según consta en el Periódico Oficial, durante el primer trimestre del año e incluso en el mes de abril se publicaron las reglas de operación de la mayoría de los programas que ejecutarían las dependencias en este ejercicio fiscal y a partir del segundo trimestre del año, una vez que empieza la radicación de participaciones federales, comenzó la publicación de convocatorias de licitaciones para la contratación de obras, bienes y servicios.

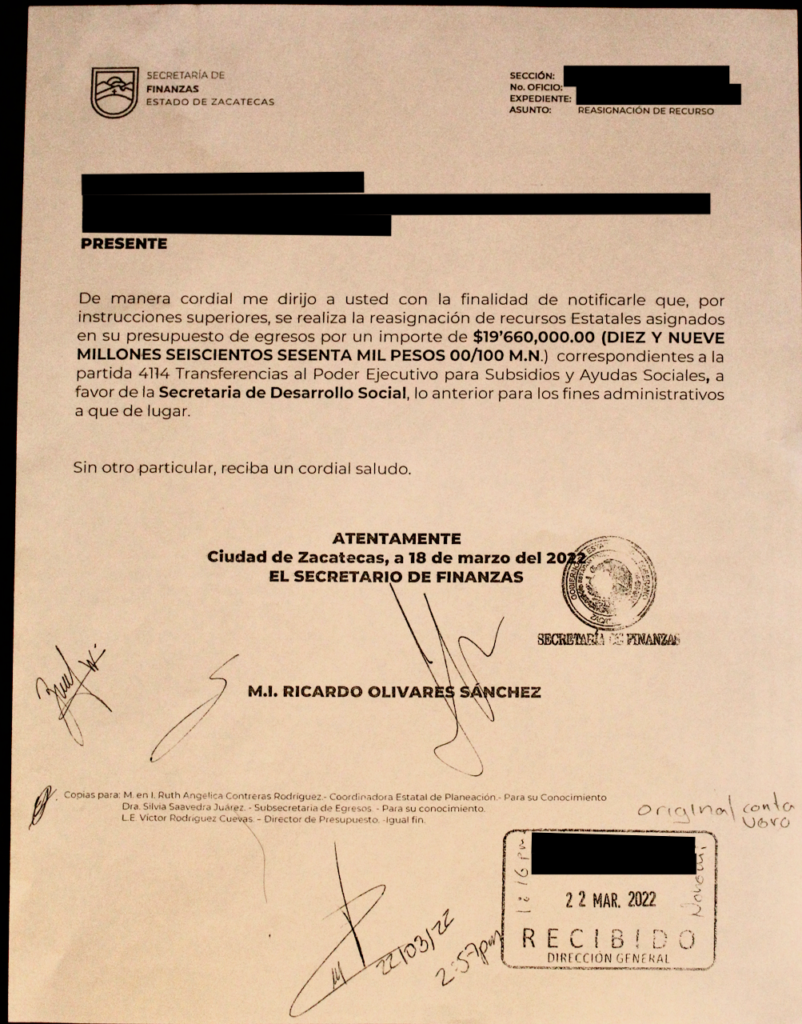

Por ello, siguen llamando la atención los altos montos en subejercicio en las dependencias ya señaladas con anterioridad. Una parte importante tuvo su origen en diversos oficios emitidos en marzo de este año desde la Secretaría de Finanzas a diferentes dependencias centralizadas y OPD’s.

“Por instrucciones superiores”, la finalidad de los oficios era retirarles sus recursos correspondientes al capítulo 4000 (con el que operan los distintos programas hacia la ciudadanía) y canalizarlos a la Secretaría de Desarrollo Social (SEDESOL), que encabeza Carlos Alberto Zúñiga Rivera.

Tan solo en los OPD’s se estima un monto superior de los 270 millones de pesos que les fueron retirados para canalizarlos a la SEDESOL, según consta en los oficios a los que Lalalá News tuvo acceso.

A este monto habría que sumar poco más de 285 millones de pesos de gran parte de las dependencias de la administración pública centralizada que contaban con una partida en el capítulo 4000. En total, más de 555 millones de pesos tan solo de este capítulo que habrían sido canalizados a la SEDESOL y cuyo subejercicio, en definitiva, ascendería a unos 834 millones de pesos.

No es gratuito que en la estructura programática del presupuesto, las dependencias afectadas con estos recortes “por instrucciones superiores” reporten muy bajos o nulos avances en el logro de sus metas anuales.

En muchos casos, las propias dependencias informan que al 30 de junio de este año no se ha asignado presupuesto a determinadas metas o que hay insuficiencia presupuestal.

En otros casos indican que durante el periodo que se informa no se reportaron avances debido a que su ejecución se calendarizó para otro trimestre o, en el peor de los casos (como en la SEDESOL), “no hubo solicitudes de la ciudadanía”.

El problema es que, desde marzo que fueron notificados por la SEFIN del retiro de recursos, las propias dependencias afectadas informaron de la situación a la Coordinación Estatal de Planeación (COEPLA), que encabeza Ruth Angélica Contreras, a fin de solicitar que les retiraran la mayoría de sus programas de la planeación de este año debido a que no se cumplirían las metas por falta de presupuesto.

Las metas continúan en la programación anual, señal de que la titular de la COEPLA hizo caso omiso a la petición de las dependencias, lo que se ha traducido en un alto rezago que tiene a la administración pública en semáforo rojo. Pero la Secretaría de Finanzas tampoco ha hecho lo propio para armonizar los informes financieros.

Siguiendo esta premisa, es posible sospechar que también “por instrucciones superiores” las dependencias con importantes recursos en el capítulo 6000 han incurrido en subejercicios, y hablamos de un monto que supera los 828.7 millones de pesos que están detenidos y no se han invertido en obra pública, sin contar los 35.6 millones en subejercicio en la Secretaría del Zacatecano Migrante correspondientes al Programa 2×1 que al 30 de junio no se habían comprometido ni ejecutado.

A partir de este análisis es posible identificar la importancia de reformar la Ley de Transparencia y las tablas de aplicabilidad entre los sujetos obligados, pues solo al cotejar los diferentes informes financieros de las dependencias ha sido posible detectar estos movimientos presupuestales que no se reflejan en los datos que proporciona la Secretaría de Finanzas.

Finalmente, todavía hay preguntas en el aire: ¿a dónde se irá el recurso de los subejercicios?, ¿para qué mantener la nómina de dependencias que no tienen recursos para operar sus programas?,, ¿es pertinente la existencia de dependencias que no cuentan con recursos para operar?, ¿por que tanta disparidad en la información financiera y quiénes fueron los responsables? Y por encima de todo: ¿de quién fueron las “instrucciones superiores” para estos movimientos financieros?