Desde el sexenio del entonces presidente Andrés Manuel López Obrador, y continuando con la adminstración de la presidenta Claudia Sheinbaum, la Secretaría de Hacienda y Crédito Público (SHCP) ha insistido en sus precriterios del Paquete Económico de cada año en limitar la ministración de recursos federales a estados y municipios a fin de fomentar que estos incrementen su recaudación propia.

Sin embargo, en el caso de Zacatecas y sus municipios, esta premisa está lejos de convertirse en una realidad y eso se aprecia claramente en la integración de sus proyectos de Leyes de Ingresos, de las cuales la 65 Legislatura ya dio cuenta de la recepción de los respectivos proyectos de los 58 municipios en tiempo y forma, lo que da oportunidad para contrastar lo proyectado para el ejercicio fiscal 2025 en comparación con este 2024, considerando que se trata del primer año constitucional de las nuevas administraciones municipales.

En general, preocupa que exitan municipios con proyecciones de ingresos a la baja, mientras otros apuestan por una estimación a la alza quizá demasiado optimista, sin considerar la cautela que ya ha advertido Ricardo Olivares Sánchez, secretario de Finanzas, durante su comparecencia con motivo de la glosa del tercer informe de gobierno.

Además, en buena parte de los municipios su recaudación propia se sustenta en el cobro del impuesto predial (en algunos casos, con incrementos superiores al 100%), lo que también deja ver la poca diversificación de actividades económicas de las cuales se pueda fortalecer la recaudación en los municipios en otros conceptos, como derechos, productos y aprovechamientos.

Asimismo, a excepción del municipio de Mazapil, el resto de los 57 municipios ratifican otro ejercicio fiscal con una alta dependencia de recursos federales para sustentar sus leyes de ingresos, lo que evidencia la poca incidencia de la política federal para fomentar el incremento en la recaudación propia (ingresos de gestión) en los municipios.

Recurrirán a deuda

De acuerdo con los proyectos de Leyes de Ingresos de los 58 municipios para el ejercicio fiscal 2025, al menos 18 municipios incluyen «Endeudamiento interno» en sus respectivos proyectos, por un monto global que asciende a 65 millones 656 mil 884 pesos que serán solicitados al Gobierno del Estado.

En un principio podría pensarse que se trata de adelanto de participaciones; sin embargo, ninguno de estos 18 municipios registra su endeudamiento interno con la banca comercial ni la banca de desarrollo, por lo que se abre la posibilidad a que estos municipios más bien incluyan empréstitos solicitados al Gobierno del Estado como parte del fondo para el saneamiento de las finanzas municipales, y que representan menos del 10% de lo que proyectan como recaudación federal.

Los municipios que solicitarían «Endeudamiento interno» son:

- Loreto: $12,000,000.00

- Pinos: $9,500,000.00

- Tlaltenango: $7,000,000.00

- Nochistlán: $7,000,000.00

- Luis Moya: $5,806,884.00

- Juan Aldama: $4,000,000.00

- Chalchihuites: $3,500,000.00

- Calera: $3,000,000.00

- Trancoso: $3,000,000.00

- Morelos: $2,500,000.00

- Villa Hidalgo: $2,000,000.00

- Cañitas: $1,500,000.00

- Atolinga: $1,000,000.00

- Benito Juárez: $1,000,000.00

- Santa María de la Paz: $1,000,000.00

- Teúl de González Ortega: $800,000.00

- Enrique Estrada: $700,000.00

- Joaquín Amaro: $350,000.00

Optimismo y cautela en ingresos proyectados

Para este análisis, consideramos dos conceptos principales en los proyectos de Leyes de Ingresos de los 58 municipios: la recaudación propia (ingresos de gestión) y la recaudación de recursos federales (participaciones, aportaciones, convenios, etc.).

En lo que corresponde a sus ingresos globales, incluyendo ingresos propios y los de recursos federales, los municipios que proyectan un mayor incremento anual en sus Leyes de Ingresos 2025, en valores absolutos, son: Fresnillo, Zacatecas, Mazapil, Guadalupe y Jerez. (Gráfica 1).

En contraparte, los municipios que proyectan ingresos a la baja en sus Leyes de Ingresos 2025, en valores absolutos, son: Trancoso, Pánuco, Nochistlán, Jiménez del Teúl, Morelos, Melchor Ocampo y El Salvador. (Gráfica 2).

En valores relativos, es decir, en la variación porcentual entre el ejercicio 2024 y 2025, los municipios con una mayor variacipon anual proyectada son: Huanusco, Tabasco, Mazapil, Atolinga, Apulco y Zacatecas. (Gráfica 3).

Del otro lado, con proyecciones a la baja significativas se encuentran: Trancoso, Pánuco, Melchor Ocampo, Jiménez del Teúl, El Salvador, Nochistlán y Morelos. (Gráfica 4).

Sorpresas en recaudación propia

Al analizar los ingresos de gestión en los proyectos de Leyes de Ingresos 2025 de los 58 municipios, los que en valores absolutos proyectan mayo incremento en su recaudación propia son: Fresnillo, Mazapil, Zacatecas, Valparaíso y Calera. (Gráfica 5).

En cambio, y como tema que debe estar en alerta, los municipios con una proyección a la baja en su recaudación propia son: Trancoso, Saín Alto, Cañitas, Pinos, Francisco R. Murguía, Villa García, Benito Juárez, Luis Moya, Mezquital del Oro, Tepechitlán, Apozol, Melchor Ocampo, Noria de Ángeles y Apulco. (Gráfica 6).

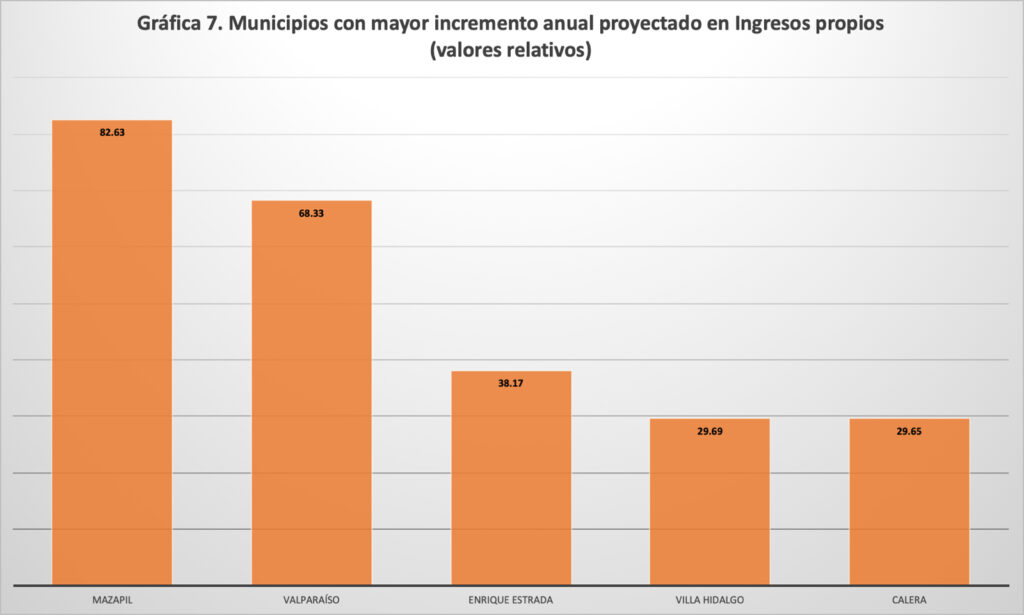

En valores relativos, las proyecciones a la alza representan un mayor procentaje en el caso de: Mazapil, Valparaíso, Enrique Estrada, Villa Hidalgo y Calera. (Gráfica 7). En el caso de Mazapil, este incremento se debe a una proyección a la alza muy significativa en la recaudación por el impuesto predial, superior al 100%, como se verá más adelante.

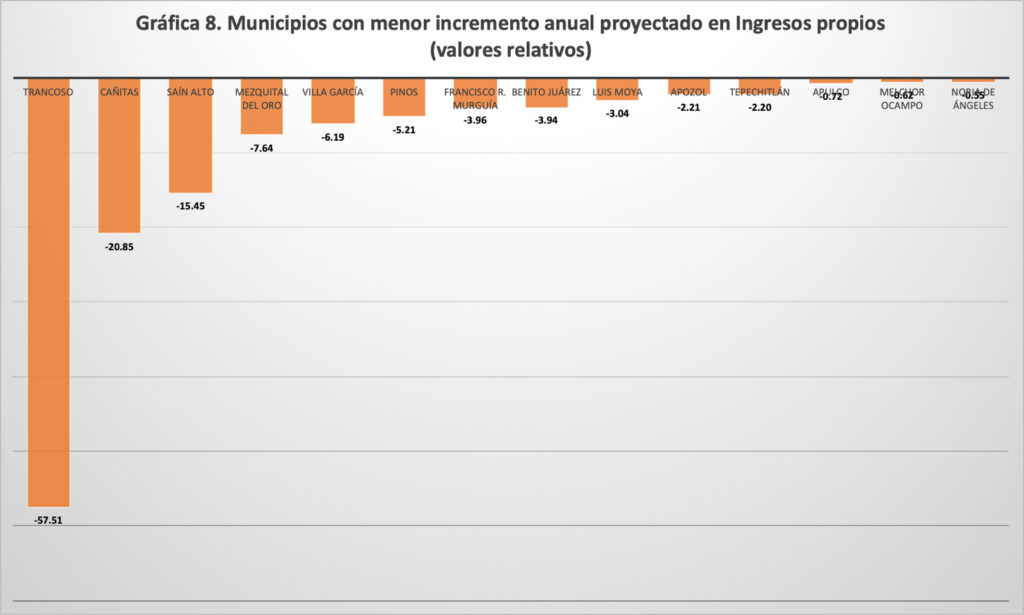

En contraste, hay 14 municipios con proyecciones a la baja en su recaudación propia: Trancoso, Cañitas, Saín Alto, Mezquital del Oro, Villa García, Pinos, Francisco R. Murguía, Benito Juárez, Luis Moya, Apozol, Tepechitlán, Apulco, Melchor Ocampo y Noria de Ángeles. (Gráfica 8). Estas proyecciones a la baja responden a diferentes factores, como el caso de Pinos, donde se pierde buena parte de la recaudación propia por el cierre de la oficina para el trámite de pasaportes.

El «peliagudo» asunto de los impuestos

Aunque la palabra pueda generar escozor entre los contribuyentes, no en todos los municipios representa su principal fuente de ingresos propios; sin embargo, sí representa un concepto importante por su impacto directo en el bolsillo de las familias, pues incluye el impuesto predial.

Por una parte, los municipios con mayor incremento anual proyectado en impuestos para el 2025, en valores absolutos, son: Mazapil, Fresnillo, Zacatecas, Calera y Guadalupe. (Gráfica 9).

En cambio, estas proyecciones sí tendrán impacto negativo en el caso de: Saín Alto, Trancoso, Luis Moya, Río Grande, Loreto, Miguel Auza, El Salvador, Benito Juárez, Cañitas, Apozol, Noria de Ángeles, Cuauhtémoc y Atolinga. Sólo en el caso de Sombrerete, no se registran incrementos en la recaudación por impuestos (es decir, 0 pesos y 0.00%). (Gráfica 10).

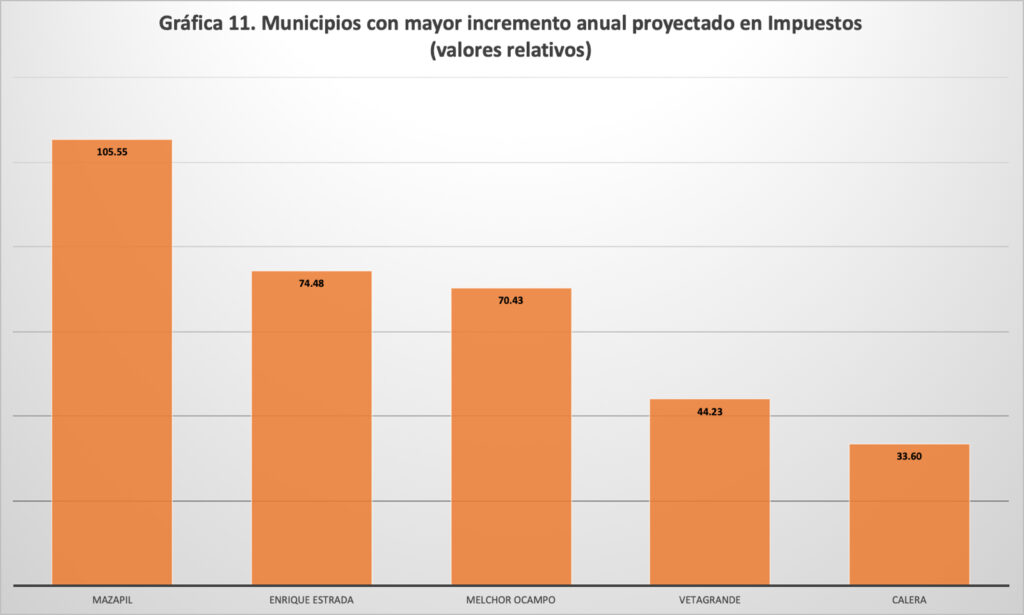

En términos relativos (variación porcentual), los municipios con mayor variación anual proyectada en impuestos son: Mazapil, Enrique Estrada, Melchor Ocampo, Vetagrande y Calera. (Gráfica 11).

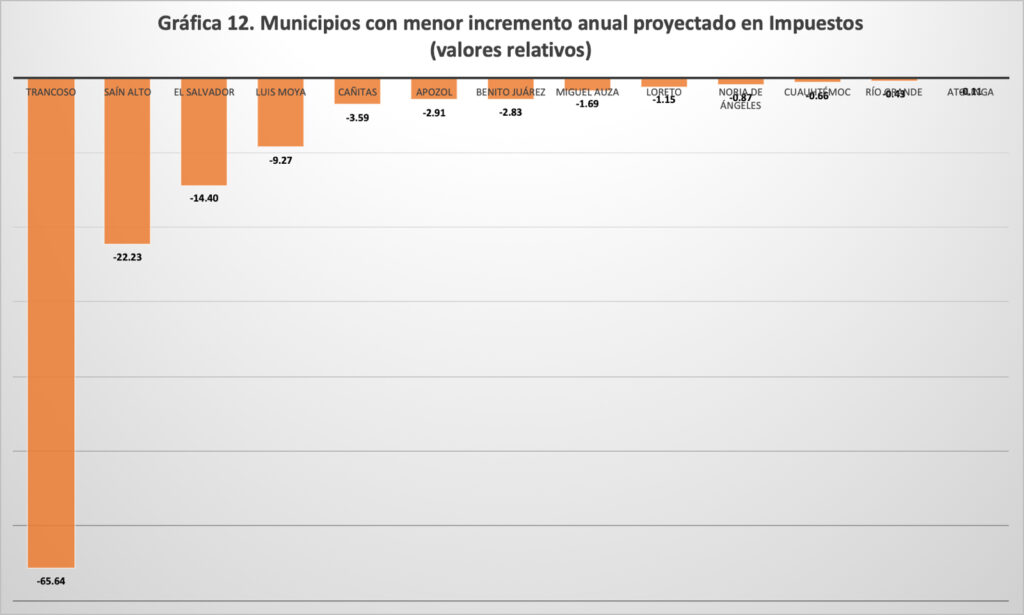

En contraparte, con variaciones negativas están: Trancoso, Saín Alto, El Salvador, Luis Moya, Cañitas, Apozol, Benito Juárez, Miguel Auza, Loreto, Noria de Ángeles, Cuauhtémoc, Río Grande y Atolinga. (Gráfica 12).

El «polémico» cobro del predial

Quizá el impuesto más conocido entre los contribuyentes sea el impuesto predial, que en algunos municipios representa su principal fuente de ingresos propios. Sin embargo, hay proyecciones interesantes en los proyectos de Leyes de Ingresos 2025.

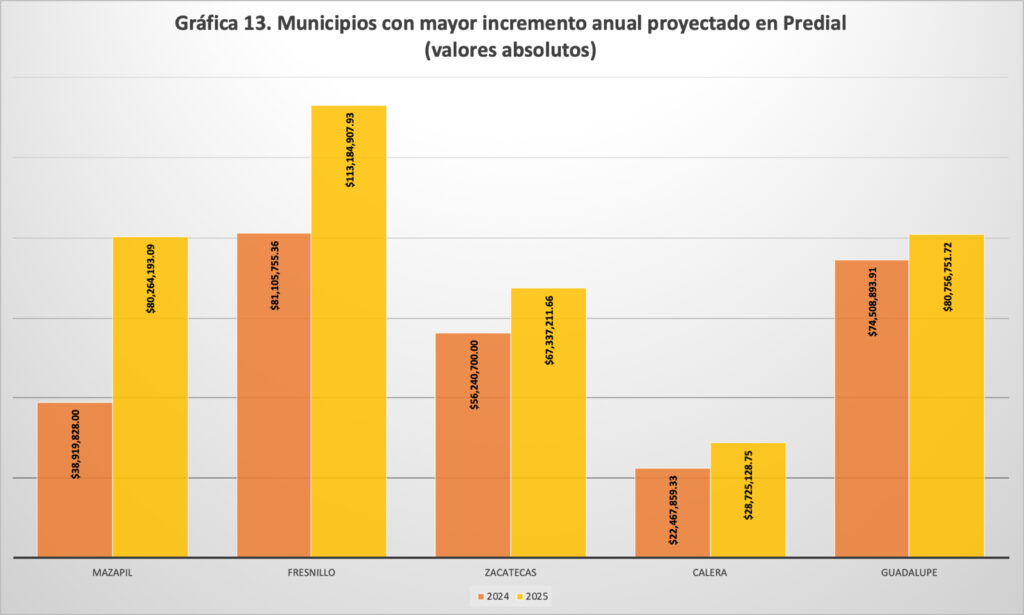

Por ejemplo, entre los municipios con mayor incremento anual, en valores absolutos, por concepto del impuesto predial destacan: Mazapil, Fresnillo, Zacatecas, Calera y Guadalupe. (Gráfica 13).

En el caso de Mazapil, se intuye que este incremento significativo en la recaudación por el impuesto predial responde al cobro realizado a las empresas mineras instaladas en el municipio; no obstante, hay que recordar la polémica registrada en el municipio de Fresnillo que derivó en un amparo y el incobro de dicho impuesto.

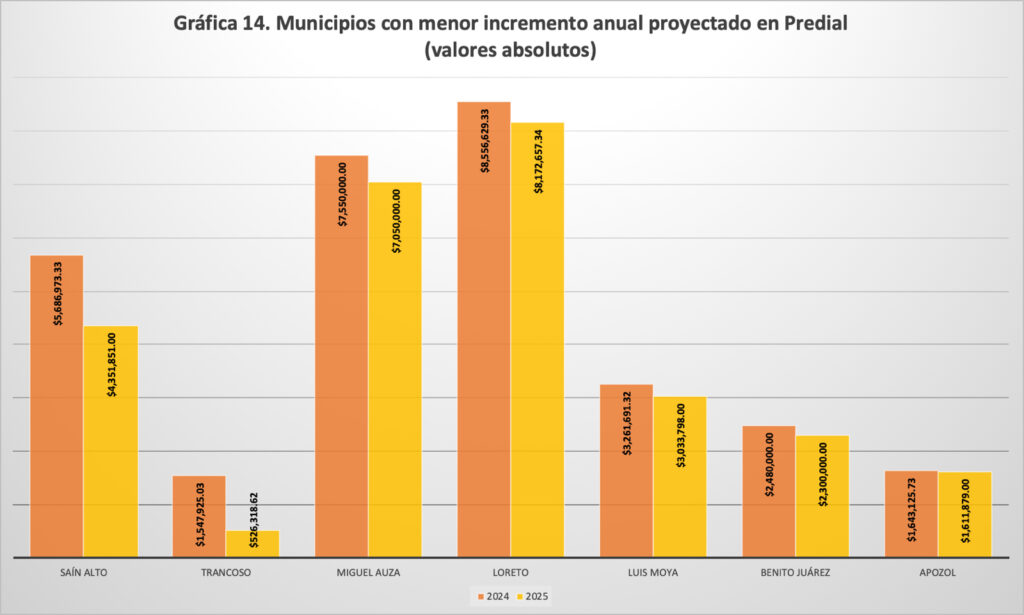

En cambio, hay municipios con proyecciones a la baja en su recaudación por impuesto predial, como: Saín Alto, Trancoso, Miguel Auza, Loreto, Luis Moya, Benito Juárez y Apozol. (Gráfica 14).

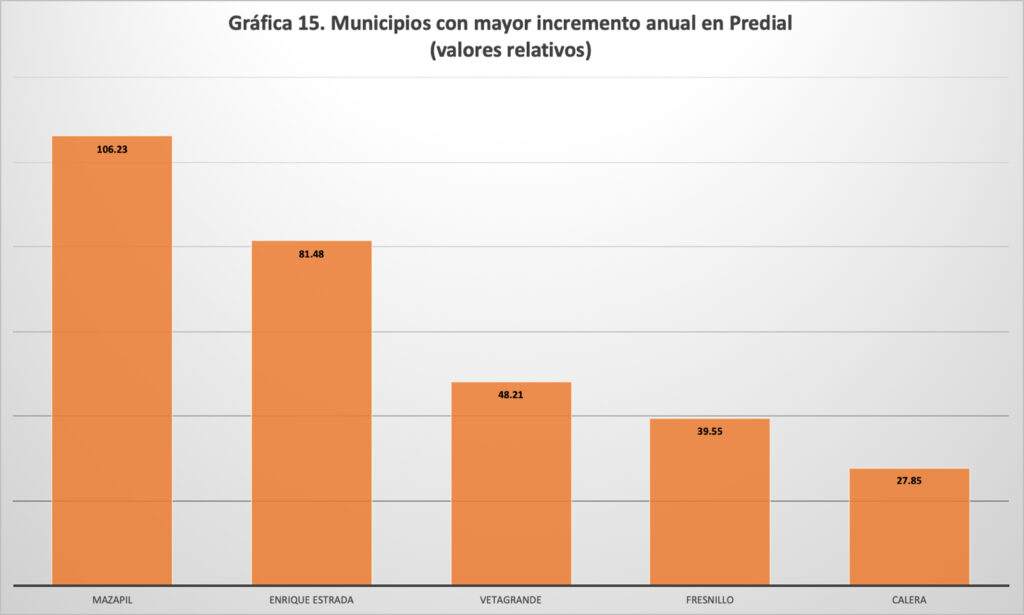

En términos relativos (variación porcentual), los mayores incrementos en recaudación por impuesto predial se registran en: Mazapil, Enrique Estrada, Vetagrande, Fresnillo y Calera. (Gráfica 15).

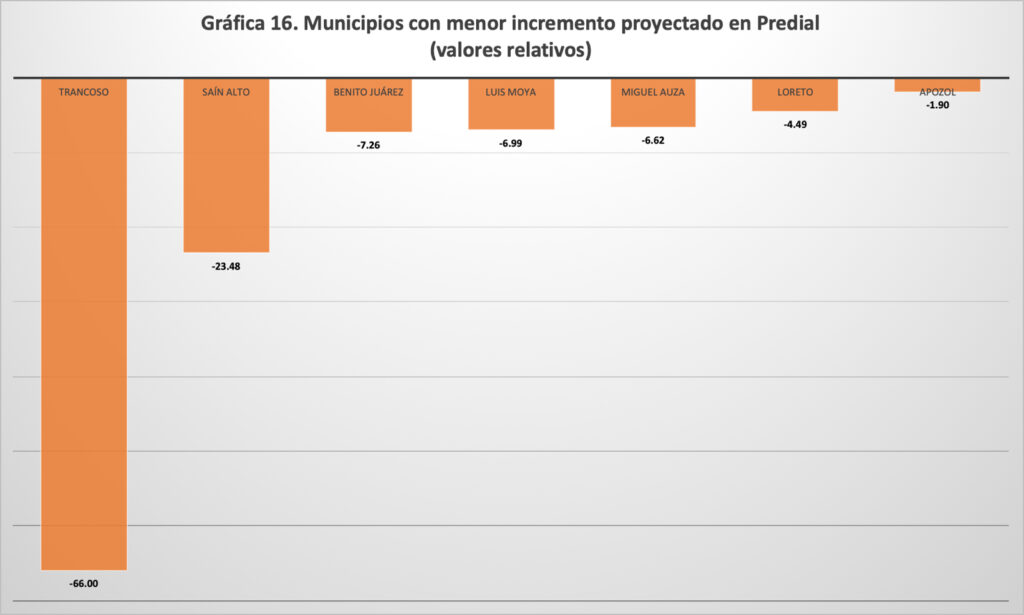

En contraparte, a la baja, las principales proyecciones corresponden a: Trancoso, Saín Alto, Benito Juárez, Luis Moya, Miguel Auza, Loreto y Apozol. (Gráfica 16).

En ambos casos, quienes integran la Comisión de Hacienda y Fortalecimiento Municipal deberán verificar si estos incrementos o proyecciones a la baja responden a una mayor base tributaria, o si más bien corresponden a incrementos en el cálculo del cobro con la misma base tributaria.

La dependencia de recursos federales

Si bien en los 58 municipios prevalece una alta dependencia de los ingresos provenientes de recursos federales, en las proyecciones para el ejercicio fiscal 2025 algunos se muestran muy optimistas en su incremento anual, sin considerar los ajustes presupuestales ya vividos en este 2024, con recortes derivados de la crisis por la que atraviesa PEMEX (y los subsidios que absorben parte de la recaudación federal participable).

Así pues, los municipios con un mayor incremento proyectado en recursos federales, en valores absolutos, son: Fresnillo, Zacatecas, Sombrerete, Jerez y Guadalupe. (Gráfica (17).

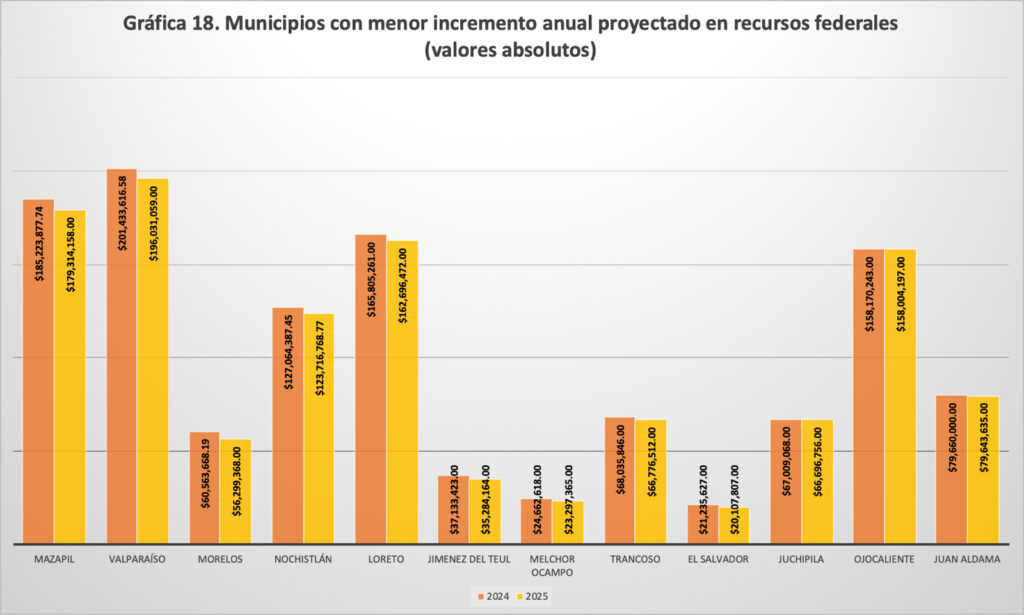

En cambio, los municipios con proyecciones a la baja son: Mazapil, Valparaíso, Morelos, Nochistlán, Loreto, Jiménez del Teúl, Melchor Ocampo, Trancoso, El Salvador, Juchipila, Ojocaliente y Juan Aldama. (Gráfica 18).

En términos relativos (variación porcentual), los municipios con mayor incremento anual proyectado son: Huanusco, Tabasco, Villa García, Apulco y Sombrerete. (Gráfica 19).

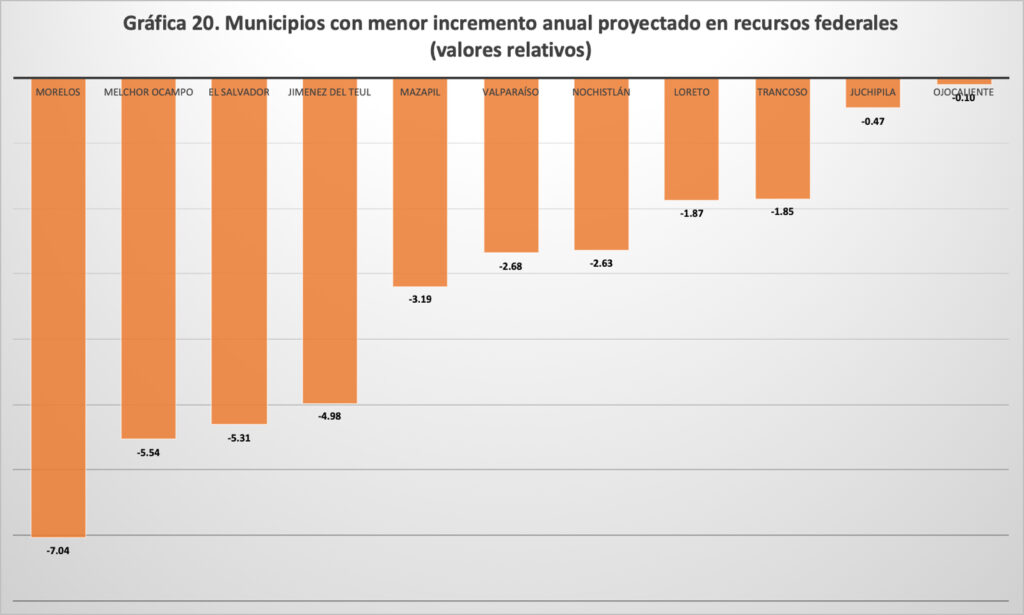

En contraste, los que proyectan recaudación a la baja en recursos federales son: Morelos, Melchor Ocampo, El Salvador, Jiménez del Teúl, Mazapil, Valparaíso, Nochistlán, Loreto, Trancoso, Juchipila y Ojocaliente. (Gráfica 20).

Composición de los ingresos

Como ya mencionábamos, según la estructura de los proyectos de Leyes de Ingresos 2025, en 57 municipios es evidente la alta dependencia de recursos federales en su recaudación, pues significa que menos de una tercera parte corresponden a ingresos propios, con excepción de Mazapil, cuyos ingresos de gestión alcanzan un 32.95% de su proyecto de Ley de Ingresos 2025, y que en mayor medida responde al incremento anual proyectado en la recaudación por el impuesto predial.

| INGRESOS PROPIOS COMO % DEL INGRESO TOTAL | |

| MAZAPIL | 32.95 |

| CHALCHIHUITES | 31.35 |

| JEREZ | 30.16 |

| CALERA | 28.6 |

| ZACATECAS | 28.06 |

| GUADALUPE | 26.1 |

| JALPA | 25.38 |

| MORELOS | 24.14 |

| JUCHPILA | 24.09 |

| FRESNILLO | 23.61 |

| ATOLINGA | 22.79 |

| RÍO GRANDE | 22.3 |

| JUAN ALDAMA | 22.26 |

| TRINIDAD GARCÍA DE LA CADENA | 21.9 |

| VALPARAÍSO | 21.28 |

| OJOCALIENTE | 21.27 |

| TLALTENANGO | 20.52 |

| MELCHOR OCAMPO | 19.78 |

| NOCHISTLÁN | 19.45 |

| BENITO JUÁREZ | 18.8 |

| TEÚL DE GONZÁLEZ ORTEGA | 18.78 |

| SANTA MARÍA DE LA PAZ | 18.57 |

| SUSTICACÁN | 17.57 |

| SOMBRERETE | 16.48 |

| MOMAX | 16.37 |

| MONTE ESCOBEDO | 16.12 |

| VILLA GONZÁLEZ ORTEGA | 15.99 |

| VILLANUEVA | 15.29 |

| TEPECHITLÁN | 15.13 |

| MOYAHUA | 14.32 |

| MIGUEL AUZA | 14.28 |

| VETAGRANDE | 13.92 |

| ENRIQUE ESTRADA | 13.59 |

| JOAQUÍN AMARO | 13.36 |

| TABASCO | 12.71 |

| LORETO | 12.37 |

| VILLA DE COS | 11.48 |

| APOZOL | 11.44 |

| TEPETONGO | 10.88 |

| MEZQUITAL DEL ORO | 10.53 |

| LUIS MOYA | 10.09 |

| CONCEPCIÓN DEL ORO | 10 |

| EL SALVADOR | 9.52 |

| HUANUSCO | 9.45 |

| SAÍN ALTO | 9.37 |

| CAÑITAS DE FELIPE PESCADOR | 8.97 |

| APULCO | 8.81 |

| PÁNFILO NATERA | 7.52 |

| GENARO CODINA | 7.3 |

| JIMENEZ DEL TEUL | 7.21 |

| CUAUHTÉMOC | 7.14 |

| FRANCISCO R. MURGUÍA | 6.96 |

| VILLA HIDALGO | 6.36 |

| VILLA GARCÍA | 6.03 |

| NORIA DE ÁNGELES | 5.8 |

| PÁNUCO | 5.63 |

| PINOS | 4.77 |

| TRANCOSO | 3.18 |

Asimismo, también es importante analizar qué tanto representa el cobro del impuesto predial en el total de los ingresos propios de los municipios, pues al menos en seis municipios representa más del 50% de sus ingresos propios, una señal de la poca diversificación de actividades económicas de las cuales puedan ampliar su base de recaudación por otros conceptos, como derechos, productos y aprovechamientos.

En cambio, hay al menos 15 municipios donde el predial representa menos de una tercera parte de sus ingresos propios, una señal de fortaleza en su recaudación propia pues muestra una diversificación de las actividades económicas que amplían su base tributaria.

Además, no hay que dejar de lado la composición de los ingresos propios y la disparidad en algunos conceptos, como en el caso de Susticacán, donde se proyecta mayor recaudación (más del doble) por el cobro de agua potable que por el impuesto predial.

Al respecto, esta composición de los ingresos propios también es consecuencia de la política económica del estado, que en los últimos años poco ha hecho por fomentar esta diversificación de las actividades económicas que se traduzcan en beneficios recaudatorios para los municipios.

| PREDIAL COMO % DE INGRESOS PROPIOS | |

| MAZAPIL | 91.08 |

| NORIA DE ÁNGELES | 69.1 |

| VILLA GONZÁLEZ ORTEGA | 68.98 |

| ENRIQUE ESTRADA | 56.32 |

| MONTE ESCOBEDO | 51.56 |

| TEPECHITLÁN | 50.89 |

| OJOCALIENTE | 49.99 |

| FRANCISCO R. MURGUÍA | 49.42 |

| CUAUHTÉMOC | 48.99 |

| LUIS MOYA | 48.36 |

| TEPETONGO | 46.66 |

| GENARO CODINA | 46.17 |

| PÁNFILO NATERA | 46.05 |

| HUANUSCO | 45.95 |

| NOCHISTLÁN | 45.42 |

| FRESNILLO | 44.8 |

| VILLANUEVA | 44.52 |

| CAÑITAS DE FELIPE PESCADOR | 44.04 |

| MIGUEL AUZA | 43.61 |

| JUCHPILA | 43.46 |

| TEÚL DE GONZÁLEZ ORTEGA | 42.46 |

| VETAGRANDE | 42.43 |

| MOYAHUA | 42.03 |

| SAÍN ALTO | 41.75 |

| JIMENEZ DEL TEUL | 41.45 |

| SOMBRERETE | 40.67 |

| APOZOL | 39.91 |

| JOAQUÍN AMARO | 39.76 |

| RÍO GRANDE | 39.35 |

| PÁNUCO | 39.19 |

| APULCO | 38.99 |

| PINOS | 38.97 |

| TABASCO | 38.02 |

| VILLA GARCÍA | 37.38 |

| MORELOS | 36.76 |

| CALERA | 36.68 |

| EL SALVADOR | 36.33 |

| MEZQUITAL DEL ORO | 35.11 |

| BENITO JUÁREZ | 34.59 |

| VALPARAÍSO | 33.43 |

| MOMAX | 33.26 |

| LORETO | 33.13 |

| GUADALUPE | 31.84 |

| SUSTICACÁN | 31.84 |

| TLALTENANGO | 29.73 |

| ZACATECAS | 28.99 |

| TRINIDAD GARCÍA DE LA CADENA | 28.64 |

| JALPA | 28.25 |

| JUAN ALDAMA | 28.19 |

| VILLA HIDALGO | 28.13 |

| SANTA MARÍA DE LA PAZ | 28.04 |

| VILLA DE COS | 26.98 |

| JEREZ | 25 |

| TRANCOSO | 22.95 |

| MELCHOR OCAMPO | 4.96 |

Finalmente, y a reserva de la aprobación de los respectivos presupuestos de egresos 2025 en los municipios, habrá que ver a qué se destinan los montos solicitados por «Endeudamiento interno» y qué tanto impacto tendrá en las finanzas municipales los compromisos heredados como laudos laborales, o las cuotas no enteradas a la federación por ISR e IMSS, entre otros conceptos.